De solidariteitsbijdrage is een verplichte bijdrage voor jou als werkgever wanneer je een bedrijfswagen ter beschikking stelt voor zowel professionele als privéverplaatsingen. Benieuwd naar de verandering voor je bedrijfswagens vanaf 1 januari 2021? Lees dan zeker onze blog!

Zoals elk jaar zal deze bijdrage, die verschuldigd is op bedrijfswagens die ook privé gebruikt mogen worden, op 1 januari geïndexeerd worden.

Daarnaast is de nieuwe berekening voor het VAA (voordeel alle aard) voor de bedrijfswagens die gekend. Deze berekening gaat in vanaf 1 januari 2021.

De solidariteitsbijdrage voor bedrijfswagens vanaf 1 januari 2021

Voor 2021 is de geïndexeerde berekeningswijze hiervan alvast gekend.

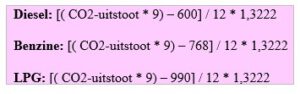

De berekeningsformule is afhankelijk van de uitstoot van de wagen alsook het type brandstof:

Je moet steeds rekening houden met de minimumbijdrage van 27.54 euro per maand. Dit geldt voor elke bedrijfswagen, ongeacht of deze op brandstof of elektriciteit rijdt.

CO2

De CO2-uitstoot blijft toch cruciaal zoals je ziet in elk van bovenstaande berekeningswijzen. Wanneer de CO2-waarde echter niet bekend is dan gaat men uit van volgende gr/km:

Diesel: 165 gr/km, hetgeen resulteert in een solidariteitsbijdrage van 97.51 euro per maand

Benzine: 182 gr/km, hetgeen resulteert in een solidariteitsbijdrage van 95.86 euro per maand

Belangrijk verschil met 2020

Sedert 2018 test men de CO2-uitstoot van nieuwe wagens via de zogenaamde WLTP-procedure. Deze procedure geeft doorgaans een hogere uitkomst dan de vroegere NEDC-procedure. Toch is deze NEDC-procedure nog steeds in omloop. Vanaf 1 januari 2021 zal deze NEDC-procedure slechts optioneel zijn voor de constructeurs.

Concreet zijn er dus vanaf dan drie concrete situaties mogelijk:

- De bedrijfswagen heeft slechts een NEDC-waarde en dit staat ook op het gelijkvormigheidsattest.

- VAA wordt berekend op deze NEDC-waarde

- De bedrijfswagen heeft zowel een NEDC-waarde als een WLTP-waarde, die beiden op het gelijkvormigheidsattest staan.

- VAA wordt berekend op NEDC-waarde of WLTP-waarde. Dit is vrij te kiezen.

- De bedrijfswagen heeft enkel een WLTP-waarde, die op het gelijkvormigheidsattest staat.

- VAA wordt berekend op deze WLTP-waarde

Tot op heden is er echter nog steeds geen uitspraak van de RSZ inzake de te gebruiken norm voor de berekening van de solidariteitsbijdrage. We volgen het op de voet en berichten je van zodra mogelijk.

Het voordeel alle aard voor bedrijfswagens vanaf 1 januari 2021

In 2020 bedroegen de CO2-referentiewaarden 111 gram voor benzinewagens, CNG, LPG, hybrides en plug-in benzinehybrides en 91 gram voor dieselauto’s en plug-in dieselhybrides. Voor 2021 nemen deze referentiewaarden sterk af: 102 gram voor benzineauto’s (-8,1%) en 84 gram voor dieselauto’s (-7,7%). Het minimale VAA-bedrag is voorlopig nog niet bekend, wij volgen het vanzelfsprekend verder op!

Een overzicht van de berekeningsformules van het VAA:

- Diesel en plug-in hybride diesel:

Catalogusprijs x [5,5 + ((CO2 – 84) x 0,1)] % x 6/7 x leeftijdscoëfficiënt van het voertuig

- Benzine, full hybrid, plug-in hybride benzine, LPG en CNG :

Catalogusprijs x [5,5 + ((CO2-102) x 0,1)] % x 6/7 x leeftijdscoëfficiënt van het voertuig

- Elektrisch/waterstof:

Catalogusprijs x 4 % x 6/7 x leeftijdscoëfficiënt van het voertuig

Catalogusprijs voor bedrijfswagens

De catalogusprijs is de prijs van het voertuig dat als nieuw aan een particulier wordt verkocht, inclusief opties en daadwerkelijk betaalde BTW. Men houdt geen rekening met kortingen, reducties of gratis opties.

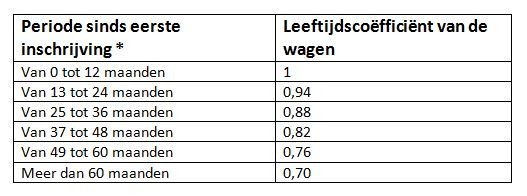

De leeftijdscoëfficiënt kan je bepalen via onderstaande tabel (hierbij telt iedere begonnen maand als een volledige maand):

Aangezien men bij de berekening van het VAA van elektrische wagens geen rekening houdt met de CO2, verandert er in deze gevallen niets. Enkel de leeftijdscoëfficiënt zal invloed hebben op een wijziging van het VAA.

Heb je nog vragen over bedrijfswagens van 1 januari 2021? Neem dan zeker contact op met onze hr experts via [email protected] en ontvang binnen de 24h een antwoord op jouw vragen.